特別な武器はいらない。2026年、「金利」と「賃上げ」の荒波は自社の「ありもの」で乗り越えよう!

新年、明けましておめでとうございます。ありものリンク合同会社、業務執行社員CFOの中島健陽です。

皆様、年末年始はいかがお過ごしでしたでしょうか。 私は実家に帰省していたのですが、のんびり…とはいきませんでした。 私の家族に加え、両親、弟家族が集まったため、まさに大家族(笑) 大量の洗濯物や食材の買い出し、毎食の支度と、弟夫婦と分担しながら目が回るような忙しさ。 それでも、みんなで年越しそばを食べたり、初詣に行ったり、親族と近況を語り合う時間は、何にも代えがたい幸せなひとときでした。(先日SNSにアップした「大吉」のおみくじは、その初詣で引いたものです)

そんな慌ただしい家事の合間でも、アンテナを張りつつこのコラムの構想を考えていました。 とはいえ、せっかくの家族の時間にPCにかじりつくような野暮なことはしたくなかったので、iPadから流行りの生成AIでポチっとDeep researchを。

膨大な経済レポートの大規模リサーチをお任せできるとは…便利な世の中になりましたね。私は上がってきたデータを効率よくチェックするというスタイルで、2026年がどんな年になるかを考えてみました。汎用AIという「ありもの」を使いこなすだけで、仕事の生産性は劇的にあがります。

私たちの会社の企業理念は、「『ありもの』で夢をかなえる」です。 ないものねだりをして外から借りてくるのではなく、手元にあるリソースを最大限活かす。 そうしてAIが集めたデータと、私の現場感覚を突き合わせた結果、見えてきた結論をお伝えします。

「2026年は、自社の『ありもの = 潜在価値』が、最大の武器になるのでは?」と思っています。

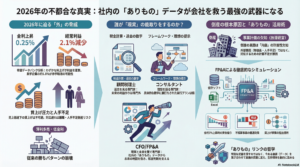

外部環境は「ないものねだり」を許さない

まず、厳しい現実(ファクト)を直視しましょう。 みずほリサーチ&テクノロジーズの最新予測によれば、日銀の利上げにより、2026年夏には政策金利が1.0%に達するシナリオが現実味を帯びています。 2025年12月に日銀は政策金利を0.75%に引き上げていますし、2026年の見通しも円安となれば仕方ないことでしょうね…。なので「とりあえず銀行から借りればいい(外からの調達)」という安易な経営は、金利コストの増大により命取りになります。

また、帝国データバンクによれば「人手不足倒産」は過去最多ペースです。人手不足倒産が増えている最大の要因は、限界を超えた「賃上げ圧力」でしょう。 最低賃金が全国平均1,121円まで引き上げられた今、大企業のような財務余力を持たない中小企業にとって、賃上げは死活問題です。 「高い給料を出して人を採ればいい」というのは机上の空論に過ぎません。ない袖は振れないのが現実です。結果として、他社の賃金水準に対抗できず、新規採用はおろか、手塩にかけて育てた既存社員まで流出してしまう……この「採用難と離職」の悪循環こそが、多くの企業を倒産へと追い込んでいます。

外から「お金」や「人」を簡単に連れてこれない時代。 だからこそ、社内にある「ありもの」に目を向ける財務戦略が必要なのです。

「ありもの」を磨き上げる3つの防衛策

2026年を生き抜く鍵は、外ではなく「内」にあります。

1. 「既存の借入」というありものを見直す

新規融資に走る前に、まずは今ある借入(デット)の「質」を見直してください。もし変動金利のまま放置しているなら、直ちに銀行と対話し、固定金利への借換(リファイナンス)や返済スケジュールの適正化を行うべきです。 もちろん、銀行側もリスクを警戒して固定化には慎重になり、高めの金利を提示してくるでしょう。しかし、そのコスト増は将来のキャッシュフローを確定させるための必要経費、いわば「保険料」です。目先の金利差よりも、経営の「安心」を手に入れることを優先してください。

2. 「既存の価値」を正当な価格にする

中小企業庁の2025年9月調査によれば、価格転嫁率は53.5%。つまり、コストが100円上がっても、その約半分(46.5円)を自社で被っている計算になります。これは実質的な「安売り」です。 一方で、労務費の転嫁率が50%に達したことは、値上げを受け入れる土壌が整いつつあることを示しています。 新商品を作る必要はありません。今ある「ありもの(既存の価値)」に、労務費上昇という正当な根拠を添えて交渉する。これこそが、社員の給料を守る唯一の道です。

3. 「見えない資産」が担保になる(2026年5月〜)

これが最大のチャンスです。日本の金融は長らく「不動産担保」や「経営者個人保証」に過度に依存してきました。 しかし、2026年5月施行の「事業性融資推進法」がこのルールを変えます。不動産などの「目に見える資産」がなくとも、ノウハウ・顧客基盤・技術力といった「ありもの(事業価値)」そのものを担保に資金調達が可能になるのです。

ただし、見えない資産を金融資産に変えるには、銀行の「事業性評価」をクリアしなければなりません。 そのために今すぐ着手すべきなのが、自社の強みを言語化する「無形資産の棚卸し」と、稼ぐ力を証明する「将来キャッシュフローの精緻化」、そしてこれらを武器にした「経営者保証の解除交渉」です。

夢は、足元に埋まっている

「資金がない」「人がいない」と嘆く前に、一度足元を見てみませんか? 御社の中には、まだ評価されていない「価値」や、効率化の余地がある「業務」、見直すべき「契約」がたくさん眠っているはずです。

私たちは、そんな御社の「ありもの」をCFOの視点で発掘し、磨き上げ、経営者の夢をかなえるお手伝いをしています。 AIを使って家事の合間にこの記事を書いたように、工夫次第でリソースの壁は突破できます。

激動の2026年、御社の足元にある宝物を、一緒に探しに行きましょう。 本年もどうぞよろしくお願いいたします。

まずは「壁打ち」から始めませんか?

「うちの金利、このままで大丈夫かな?」「賃上げ原資、どう捻出しよう…」 モヤモヤしたまま2026年を迎える前に、一度言葉にしてみませんか? 正式なコンサルティングの前に、まずはざっくばらんな「壁打ち」相手として私を使ってください。